문의 전화: (213) 434-9888")

")

")

")

")

")

213-676-7008)")

")

")

")

")

")

")

")

")

")

")

")

")

")

최근 설문 조사에 따르면 많은 소비자들이 주택 거품이 형성되기 시작했다고 믿고 있습니다. 그 느낌은 이해할 만합니다.

전년 대비 집값 상승이 여전히 두 자릿수에 있기 때문입니다. 그러나 이 시장은 15년 전 주택 붕괴 당시와는 매우 다릅니다. 오늘이 예전 그당시와 같지 않은 네 가지 주요 이유가 있습니다.

- 현재 주택가격이 주택 붐 때처럼 저렴하지 않습니다

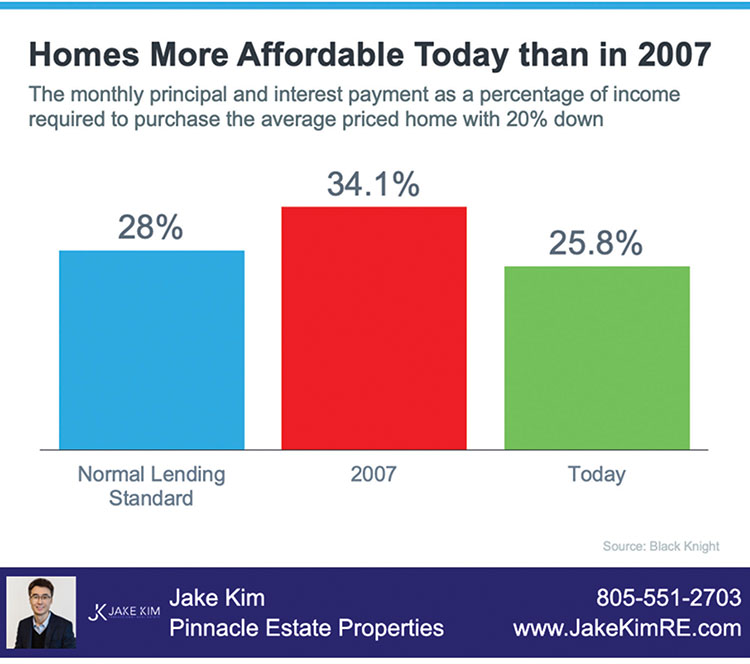

경제성 공식은 주택 가격, 구매자가 번 임금, 당시 이용 가능한 모기지 이자율의 세 가지 구성 요소로 구성됩니다.

기존 대출 기준에 따르면 구매자는 총 소득의 28% 이상을 모기지 상환에 지출해서는 안 됩니다.

15년 전에는 물가는 높았고 임금은 낮았으며 모기지 이자율은 6%를 넘었습니다. 오늘날에도 가격은 여전히 높습니다. 그러나 임금은 인상되었고 모기지 이자율은 최근 급등 후에도 여전히 6% 미만입니다. 이는 오늘날 평균적인 구매자가 당시보다 모기지 상환금으로 월 소득을 덜 지불한다는 것을 의미합니다.

ATTOM Data의 최신 경제성 보고서에서 최고 제품 책임자인 Todd Teta는 정확한 요점을 다음과 같이 설명합니다.

“평균적인 임금을 받는 사람은 여전히 미국 전역에서 일반적인 주택을 살 수 있지만 집값이 계속 치솟고 모기지 이자율이 오르면서 재정적 안락 지대는 계속 줄어들고 있습니다.”

경제성은 작년만큼 강하지는 않지만 호황기 때보다는 훨씬 낫습니다.

다음은 그 차이를 보여주는 차트입니다.

비용이 너무 많이 든다면 주택 붐 동안 그 많은 주택이 어떻게 팔렸습니까?

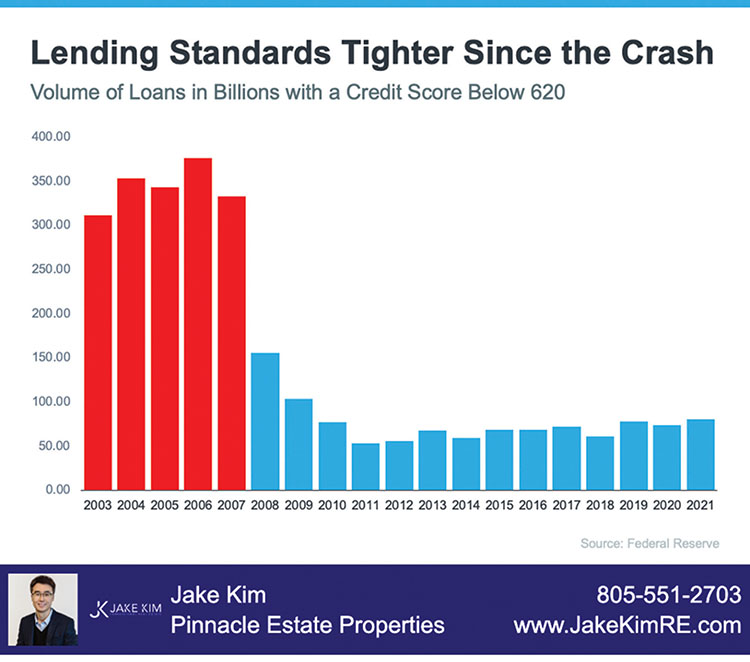

- 융자 기간 동안 모기지 기준이 훨씬 완화되었습니다.

주택 거품 동안에는 지금보다 모기지를 받기가 훨씬 쉬웠습니다. 예를 들어 신용 점수가 620 미만인 구매자에게 부여된 모기지 수를 검토해 보겠습니다. credit.org에 따르면 550-619 사이의 신용 점수는 나쁜 것으로 간주됩니다. 620점 미만의 점수를 가진 사람들을 정의할 때 다음과 같이 설명합니다.

“신용기관에서는 신용불량, 계좌거부, 신용기록이 거의 없는 소비자를 신용위험이 높기 때문에 서브프라임 차입자로 간주합니다.”

구매자는 여전히 낮은 신용 점수로 모기지를 받을 자격이 있지만 더 위험한 차용자로 간주됩니다. 다음은 주택 붐 동안 신용 점수가 620점 미만인 구매자에게 발행된 모기지 양과 그 이후 14년 동안의 후속 양을 보여주는 그래프입니다.

모기지 기준은 지난번과 전혀 다릅니다. 지난 10년 동안 모기지를 취득한 구매자는 훨씬 더 자격이 있습니다. 앞으로의 의미를 살펴보겠습니다.

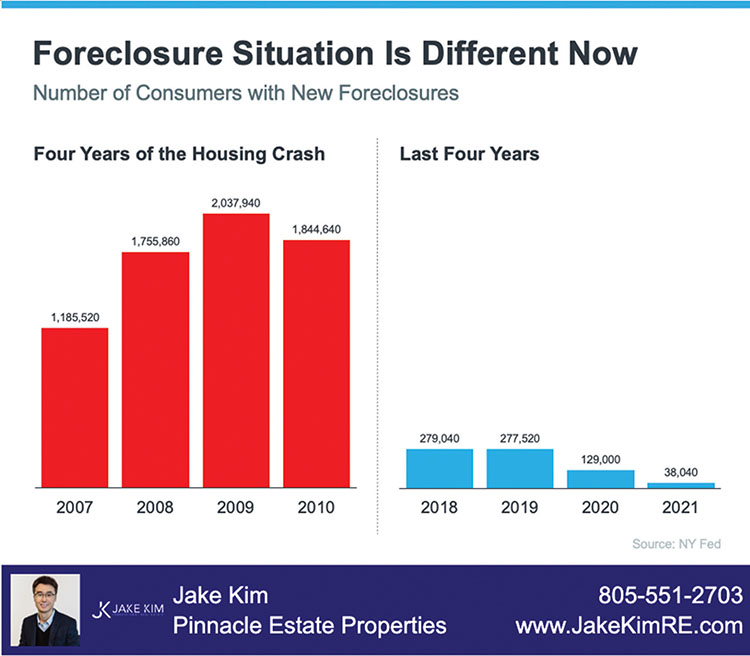

- 압류 상황은 폭락 당시와 다름없다

가장 분명한 차이점은 주택 거품이 터진 후 압류에 직면한 주택 소유자의 수입니다.

연방 준비 제도 이사회는 새로운 압류 통지와 함께 소비자 수를 보여주는 보고서를 발행합니다.

오늘과 비교하여 충돌 중 숫자는 다음과 같습니다.

2020년과 2021년 수치가 팬데믹 기간 동안 불확실성에 직면한 주택 소유자를 돕기 위해 만들어진 관용 프로그램의 영향을 받는다는 것은 의심의 여지가 없습니다. 그러나 현재 프로그램에 남아 있는 주택 소유자는 800,000명 미만이며 대부분은 은행과 상환 계획을 세울 수 있습니다.

RealtyTrac의 부사장인 Rick Sharga는 다음과 같이 설명합니다.

“지난 몇 달 동안 수십만 명의 차용인이 CARES Act 모기지 유예 기간 프로그램을 종료했음에도 불구하고 압류 시작이 감소했다는 사실은 매우 고무적입니다. 이는 ‘인내와 압류가 같다’는 서술이 틀렸음을 시사한다”고 말했습니다.

왜 지금은 압류가 거의 없습니까? 오늘날, 주택 소유자는 자산이 풍부합니다.

주택 거품이 시작될 때 일부 주택 소유자는 집을 개인 ATM 기계로 사용했습니다. 많은 사람들이 일단 축적되면 즉시 자산을 철회했습니다.

주택 가치가 떨어지기 시작했을 때, 일부 주택 소유자는 모기지론에 부채가 된 금액이 주택 가치보다 더 많은 마이너스 자산 상황에 처하게 되었습니다. 그러한 가구 중 일부는 집을 떠나기로 결정했고, 이로 인해 부실한 부동산 목록(압류 및 공매도)이 급증하여 엄청난 할인 가격에 판매되어 해당 지역의 다른 주택 가치가 하락했습니다. 그러나 집주인은 교훈을 얻었습니다.

지난 몇 년 동안 가격이 크게 상승하여 전국 주택의 40% 이상이 50% 이상의 자기자본을 보유하고 있습니다. 그러나 소유주들은 지난번처럼 그것을 활용하지 않고 있습니다.

국가의 탭 가능 자본이 기록적인 9조 9천억 달러로 증가했다는 사실에서 알 수 있듯이. 평균 주택 자산이 현재 $300,000에 서 있기 때문에 지난 번 일이 오늘 일어나지 않을 것입니다.

CoreLogic의 최신 Homeowner Equity Insights 보고서는 다음과 같이 설명합니다.

“지분 이득은 주택 소유자가 인내심에서 보다 원활하게 전환하고 부실한 판매를 피하는 데 도움이 되었을 뿐만 아니라 많은 사람들이 계속해서 부를 쌓을 수 있도록 했습니다.”

우리가 예전 폭락당시 보았던 것과 같은 수의 압류는 거의 없을 것입니다. 그렇다면 주택 시장에는 어떤 의미가 있을까요?

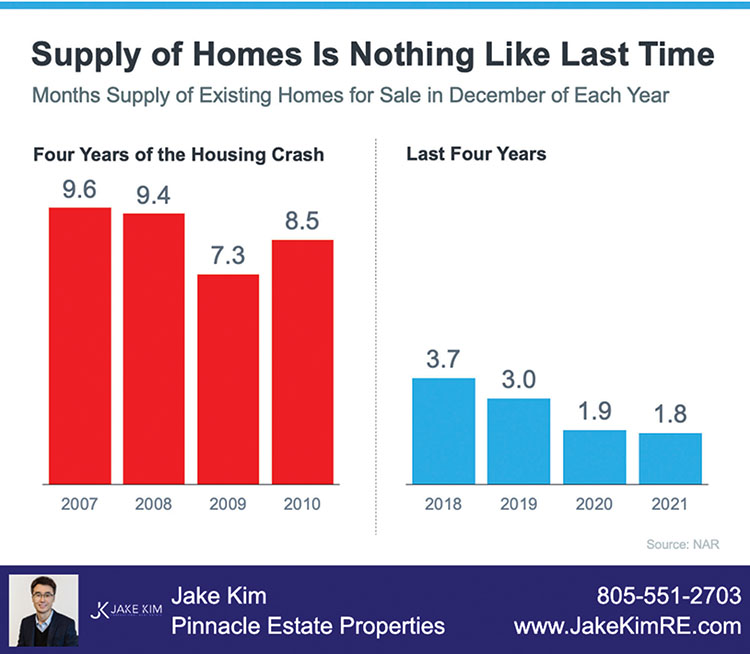

- 우리는 시장에 잉여 주택이 없습니다. 우리는 부족합니다

정상적인 부동산 시장을 유지하는 데 필요한 재고 공급은 약 6개월입니다. 그 이상은 과잉이며 가격이 하락하게 됩니다. 그보다 적은 것은 부족하고 지속적인 가격 상승으로 이어질 것입니다.

다음 그래프에서 알 수 있듯이 2007년부터 2010년까지 판매할 주택이 너무 많았고(대부분 공매도 및 압류) 가격이 폭락했습니다.

오늘날에는 재고가 부족하여 집값 상승이 계속되고 있습니다.

- 재고는 지난번과 다릅니다. 주택 소유에 대한 건전한 수요가 있는 동시에 판매할 주택이 부족하기 때문에 가격이 상승하고 있습니다.

결론

우리가 주택 붕괴로 이어진 동일한 실수를 저지르고 있다고 걱정한다면 위의 그래프는 우려를 완화하는 데 도움이 되는 데이터와 통찰력을 보여줍니다.