문의 전화: (213) 434-9888")

")

")

")

")

")

213-676-7008)")

")

")

")

")

")

")

")

")

")

")

")

")

")

월스트리트 저널의 최근 조사에 따르면, 향후 12개월 안에 경기 침체를 보게 될 것이라고 믿는 경제학자들의 비율이 증가하고 있다고 합니다.

2021년 7월에 조사했을 때, 경제학자 중 12%만이 지금쯤 경기 침체가 있을 것이라고 생각했으나 올해 7월에 여론조사를 했을 때 49%는 앞으로 12개월 안에 경기 침체를 볼 것이라고 믿고 있습니다. 그리고 더 많은 경기 침체 이야기가 방송을 가득 채우고 있을 때, 많은 사람들이 가지고 있는 한 가지 우려는 경기 침체가 발생하면 주택 소유 계획을 연기해야 하는가 하는 것입니다.

여기 과거 불경기 동안 부동산에서 무슨 일이 일어났는지 보여주는 역사적 자료를 보면 왜 당신이 불경기가 오늘날 주택 시장에 무엇을 의미하는지 두려워해서는 안 되는지 증명할 수 있습니다.

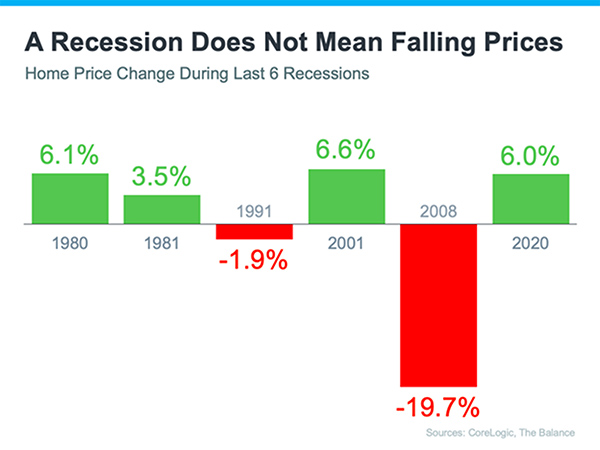

경기 침체가 집값 하락을 의미하지는 않습니다.

불경기가 닥칠 때마다 집값이 떨어지지 않는다는 것을 보여주기 위해서는 역사적 자료로 눈을 돌리는 것이 도움이 됩니다.

아래 그래프가 보여주듯이, 1980년으로 거슬러 올라가는 경기 침체를 보면, 지난 6번의 경기 침체 중 4번에서 집값이 상승했습니다. 따라서 역사적으로 경제가 침체될 때, 그것은 주택 가치가 하락한다는 것을 의미하지 않습니다.

대부분의 사람들은 2008년 주택 위기(위 그래프에 있는 두 개의 빨간색 막대 중 더 큰 것)를 기억하고 또 다른 경기 침체가 그때 일어났던 일을 반복할 것이라고 생각하지만 이 주택 시장은 붕괴될 것 같지 않습니다.

오늘날 기본은 2008년과 매우 다릅니다. 그러니 우리가 같은 길을 가고 있다고 생각하지 마시길 바랍니다.

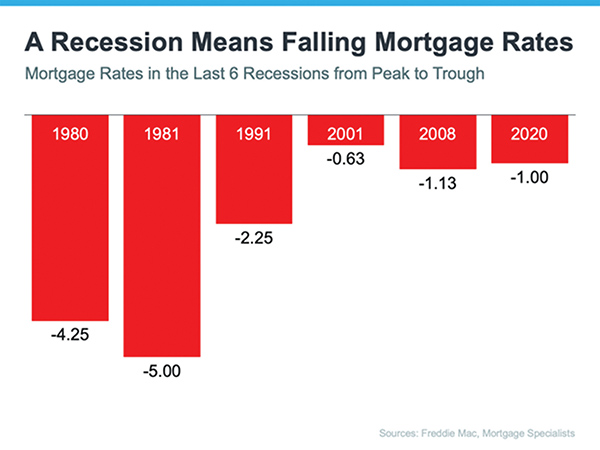

경기 침체는 주택 담보 대출 금리의 하락을 의미합니다.

연구는 또한 불황이 주택 자금 조달 비용에 어떻게 영향을 미칠 수 있는지에 대한 그림을 그리는 데 도움이 됩니다.

아래 도표가 보여주듯이 역사적으로 경기가 둔화될 때마다 주택담보대출 금리는 낮아졌습니다.

Fortune은 모기지 금리가 일반적으로 경기 침체기에 하락한다고 설명합니다.

“지난 5차례의 불황 동안 주택담보대출 금리는 불황기의 최고점에서 바닥으로 평균 1.8%포인트 떨어졌다. 그리고 많은 경우, 기술적으로 불황이 끝났을 때에도 상황을 반전시키는데 시간이 걸리기 때문에, 그들은 그 사실 이후에 계속 하락했습니다.”

그리고 역사가 항상 반복되는 것은 아니지만, 우리는 역사적 자료에서 배우고 위안을 찾을 수 있습니다.

마지막으로

모든 사람들이 2008년 주택 시장에서 무슨 일이 일어났는지 기억하는 것은 의심의 여지가 없습니다. 하지만 집을 사거나 팔 계획이라면 불황이라는 단어를 두려워할 필요는 없습니다.

역사적 자료에 따르면, 대부분의 불황에서 주택 가격 상승은 강세를 유지했고 주택 담보 대출 금리는 하락했습니다.

만약 여러분이 집을 사거나 팔 생각이 있다면, 연결해서 여러분이 주택 시장에서 무슨 일이 일어나고 있는지 그리고 그것이 여러분의 주택 소유 목표에 어떤 의미가 있는지에 대한 전문가와 상의를 하는것을 추천 드립니다.